Результаты исследований по различным аспектам управления интеллектуальными активами представлены в работах следующих отечественных авторов: Л.И. Лукичевой, Ю.П. Анискина, А.В. Проскурякова, Н.К. Моисеевой, Г.В. Бромберга, В.Г. Зинова, С.М. Климова, Э.П. Скорнякова и др. Исчерпывающего представления о природе и сущности интеллектуальных активов в российских научных школах не сформировано. Конкретно выраженной и логически завершенной представляется следующая трактовка сущности понятия «интеллектуальные активы». Это – совокупность информационно-интеллектуальных ресурсов и продуктов [1].

Информационно-интеллектуальные ресурсы можно определить как совокупность научно-производственных, финансовых, маркетинговых, организационно-управленческих, кадровых, информационно-технологических, юридических и др. идей, методов, инструментов, технологий, различных форм существования информации, полученных в результате интеллектуального труда сотрудников. Иначе информационно-интеллектуальные ресурсы (интеллектуальные ресурсы) – это совокупность различных форм объективированных знаний, имеющих коммерческую ценность. Тогда информационно-интеллектуальный продукт – это результат преобразования информационно-интеллектуальных ресурсов, характеризующихся способностью к коммерциализации в результате проведения соответствующих правовых процедур.

Категория «интеллектуальные активы», таким образом, шире, чем категория «интеллектуальная собственность», т.к. интеллектуальные активы лишь частично могут быть юридически оформлены как интеллектуальная собственность и включены в состав нематериальных активов предприятия.

Интеллектуальные ресурсы можно рассматривать как элемент интеллектуальных активов предприятия. На уровне предприятия интеллектуальные ресурсы – это фактор производства, который должен быть использован оптимальным образом при минимальных затратах.

На уровне макроэкономики понятие «интеллектуальные ресурсы» раздвигается до совокупности элементов интеллектуального потенциала, способных не только непосредственно включаться в процесс производства, но и оказывать на него мощное опосредованное воздействие через науку и технический прогресс.

Для общества в целом интеллектуальные ресурсы можно определить как потенциал экономического роста и развития, который реализуется лишь в определённой степени (степень реализации зависит от множества факторов, в том числе от качества менеджмента (в частности, инновационного) на предприятии.

Понятие «интеллектуальные ресурсы», таким образом, является более широко употребимым, чем «интеллектуальные активы», имеющие непосредственное отношение лишь к микроэкономическому уровню – предприятие.

Экономическая наука до недавнего времени относилась к понятию интеллектуальных ресурсов двойственно. С одной стороны, она признавала важную роль науки и образования в общественном развитии, с другой – выводила эти ресурсы за рамки экономического анализа.

Все современные концепции экономического развития сходятся, в конечном счете, на том, что качество интеллектуальных ресурсов и степень их вовлеченности в общественное производство оказывают непосредственное воздействие на темпы экономического роста и уровень национального богатства в отдельных странах. На этой основе возникла новая расширительная концепция национального богатства, в состав которого включается не только материальное богатство общества, созданное трудом многих поколений, и природные ресурсы, но и интеллектуальные ресурсы, или человеческий капитал (Кендрик, Шульц и др.).

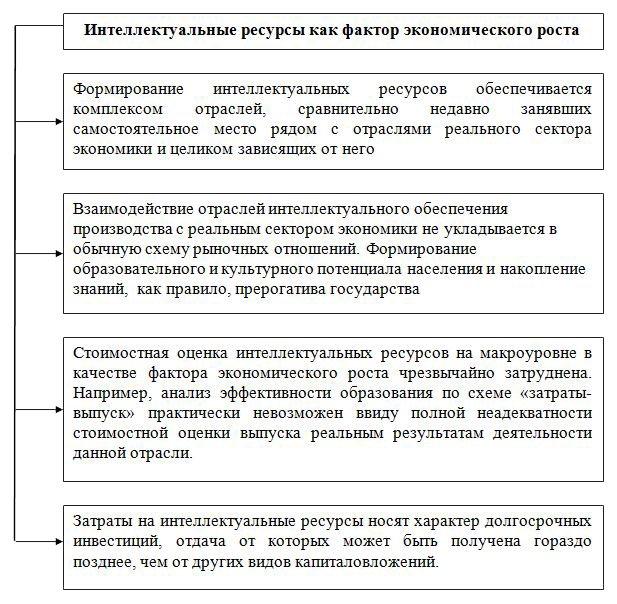

Роль интеллектуальных ресурсов была не слишком значительной в условиях относительно стабильного индустриального производства и резко возросла в настоящее время (рис. 1).

Рис. 1. Особенности интеллектуальных ресурсов

Интеллектуальные ресурсы являются объектом управления, как на уровне фирмы, так и на уровне общества в целом. Прежде всего, интеллектуальные ресурсы – это фактор производства, находящийся в распоряжении предприятия. Важным шагом на пути к укреплению позиций менеджмента интеллектуальных ресурсов должно стать развитие его теоретических основ и, прежде всего, интеграция трёх концепций: интеллектуального капитала, менеджмента знаний, «обучающейся организации», которые взаимно дополняют друг друга. Так, концепция интеллектуального капитала вводит интеллектуальные ресурсы в явном виде в структуру капитала предприятия и в его экономику. Концепция менеджмента знаний, как следует из её названия, акцентирует внимание на эффективном использовании данных ресурсов.

Эффективное стратегическое управление интеллектуальными ресурсами означает целенаправленное развитие интеллектуального капитала организации и общества в целом, стимулирование новаторских разработок, требующих концентрации капитала и интеллектуального потенциала.

Признание интеллектуальных ресурсов в качестве важнейшего фактора производства приводит к двум крайностям в трактовке данной категории. С одной стороны, это стремление доказать, что знания, умения и другие компоненты интеллектуальных ресурсов подобны другим факторам производства. С другой стороны, это не менее сильное желание подчеркнуть особый потенциал интеллектуальных ресурсов не только для экономики, но и для других сфер жизни общества.

употреблять детям; неадекватным гражданам (лишённым здравого смысла; психически нездоровым; находящимся под воздействием психотропных веществ, вкл. алкоголь, никотин и др. наркотики); госслужащим, являющимся членами политических и религиозных организаций (партий, сект и т.п., деятельность которых направлена на захват власти, диктат, дискриминацию).") Материалы сайта могут содержать информацию, не подлежащую просмотру

Материалы сайта могут содержать информацию, не подлежащую просмотру

начало статьи

начало статьи