Коммерциализация интеллектуальной собственности – использование интеллектуальной собственности (ИС) в хозяйственной деятельности предприятия.

В соответствии с ПБУ-14/2007, к ИС относятся: произведения науки, литературы и искусства, программы для ЭВМ, изобретения (способ и устройство), полезные модели, селекционные достижения, секреты производства (ноу-хау), товарные знаки и знаки обслуживания. К ИС относится также деловая репутация.

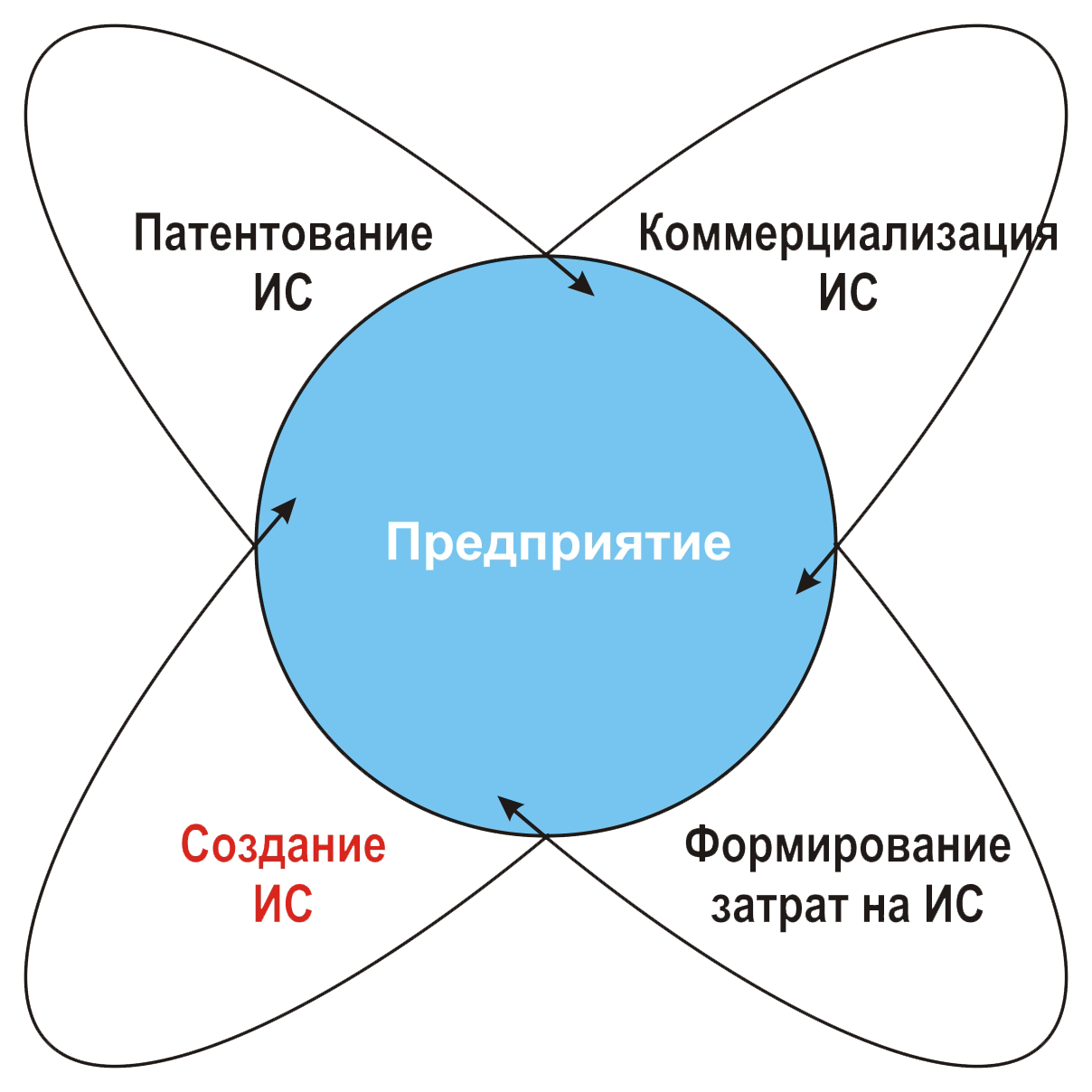

Прежде, чем коммерциализировать ИС необходимо её создать, выявить или приобрести, т.е. получить патент, оформить лицензионное соглашение.

Следующим шагом необходимо выявить затраты на ИС и поставить их на учёт. Эти затраты включают в себя: расходы на создание ИС и расходы на приобретение исключительных прав (лицензионное соглашение).

И только после реализации этих двух шагов можно приступать к коммерциализация ИС.

Какие выгоды мы можем при этом получить?

Владельцы ИС могут быть учредителями фирм без отвлечения реальных денежных средств путём внесения объектов ИС в уставный капитал предприятия.

Можно получать дополнительные доходы за передачу права пользования ИС.

Можно использовать ИС (нематериальные активы) в качестве залога при получении кредита.

ИС обеспечивает защиту от конкурентов на период выведения на рынок новой продукции, а также защиту от недобросовестной конкуренции.

ИС способствует созданию рекламного имиджа у покупателя при информировании о правовой охране выпускаемой продукции или работе по лицензии известного производителя.

ИС позволяет снизить налог на прибыль путём уменьшения налогооблагаемой базы на величину амортизации нематериальных активов и величину затрат на создание объектов ИС, а также уменьшить налог на добавленную стоимость, если сделка оформляется как патентный, лицензионный или авторский договор.

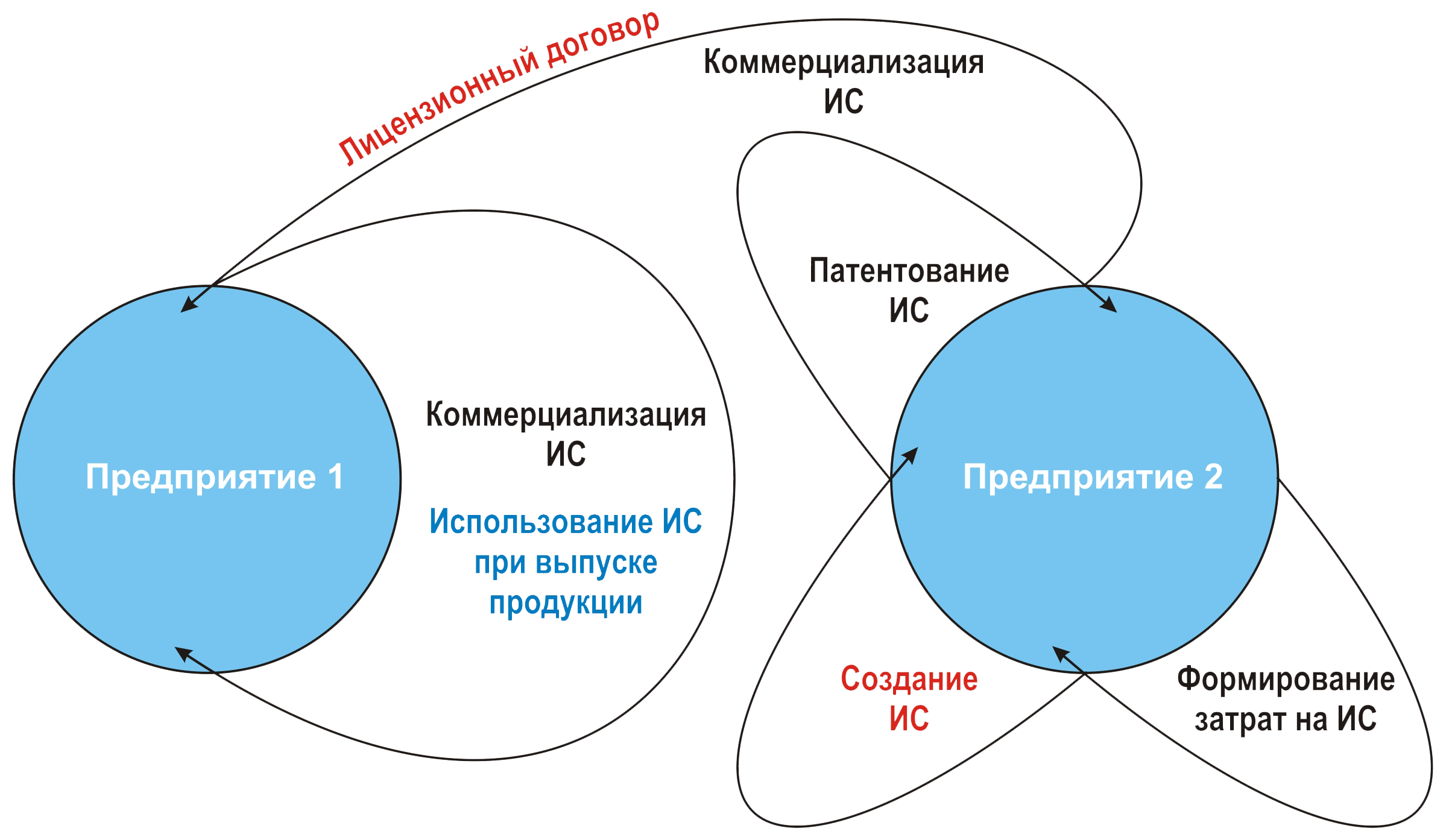

Рассмотрим два варианта коммерциализации ИС.

Первый вариант представлен на рисунке 1.

употреблять детям; неадекватным гражданам (лишённым здравого смысла; психически нездоровым; находящимся под воздействием психотропных веществ, вкл. алкоголь, никотин и др. наркотики); госслужащим, являющимся членами политических и религиозных организаций (партий, сект и т.п., деятельность которых направлена на захват власти, диктат, дискриминацию).") Материалы сайта могут содержать информацию, не подлежащую просмотру

Материалы сайта могут содержать информацию, не подлежащую просмотру

начало статьи

начало статьи